El Coronavirus podría anticipar el fin del dinero en efectivo

En relación a su consumo diario, Latinoamérica posee uno de los niveles más bajos del mundo de pagos electrónicos. Según especialistas, esto la convierte en una región sumamente atractiva para introducir nuevas tecnologías que impulsen la reducción del uso del dinero en efectivo para realizar transacciones. Aunque los intentos y las políticas aplicadas hasta el momento no hayan dados frutos inmediatos, en el escenario de distanciamiento social actual, el Coronavirus se está convirtiendo en el propulsor de nuevos hábitos de consumo y formas de pago, aún en las personas más arraigadas al uso del billete. Por ende, un virus podría ser el motor jamás pensando para acelerar la transformación digital en la región.

Escenario Pre-Coronavirus: el efectivo es el rey

El modus operandi de los consumidores latinoamericanos implica usar billetes y monedas para las compras cotidianas de bajo importe y dejar a las tarjetas de débito y crédito para las transacciones de mayor importe porque eliminan el riesgo de llevar grandes cantidades de efectivo en el bolsillo, además de que el crédito brinda la posibilidad de financiar la compra. Los consumidores que prefieren pagar en efectivo lo hacen porque es una forma de pago práctica, rápida, y aceptada en todas partes.

A nivel cultural, el efectivo es difícil de destronar, ya que es por lejos la forma de pago preferida de los consumidores no solo en América Latina, sino en el mundo entero: en Alemania, Italia y Japón un 90% del total de transacciones se continúa realizando con “cash”.

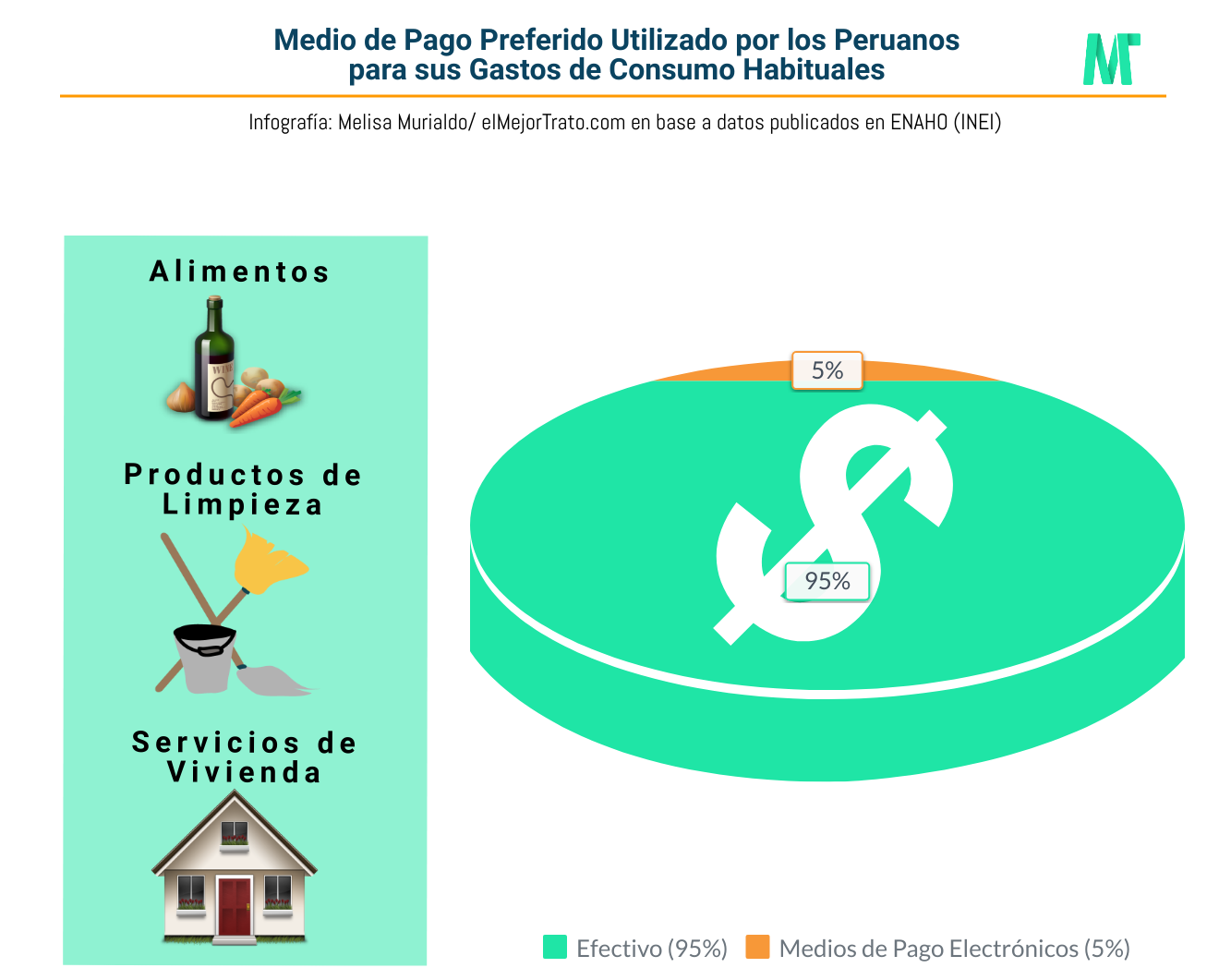

De acuerdo al relevamiento más reciente del Instituto Nacional de Estadísticas e Informática (INEI) en su Encuesta Nacional de Hogares (ENAHO), el efectivo es también el medio de pago preferido en el país; ya que más del 95% de los peruanos lo utiliza en sus transacciones habituales: para comprar alimentos, productos de limpieza y servicios de vivienda.

Aunque, para el resto de los consumos, Perú es el país latinoamericano que menor uso hace del efectivo mensualmente.

Bancarización en el Perú

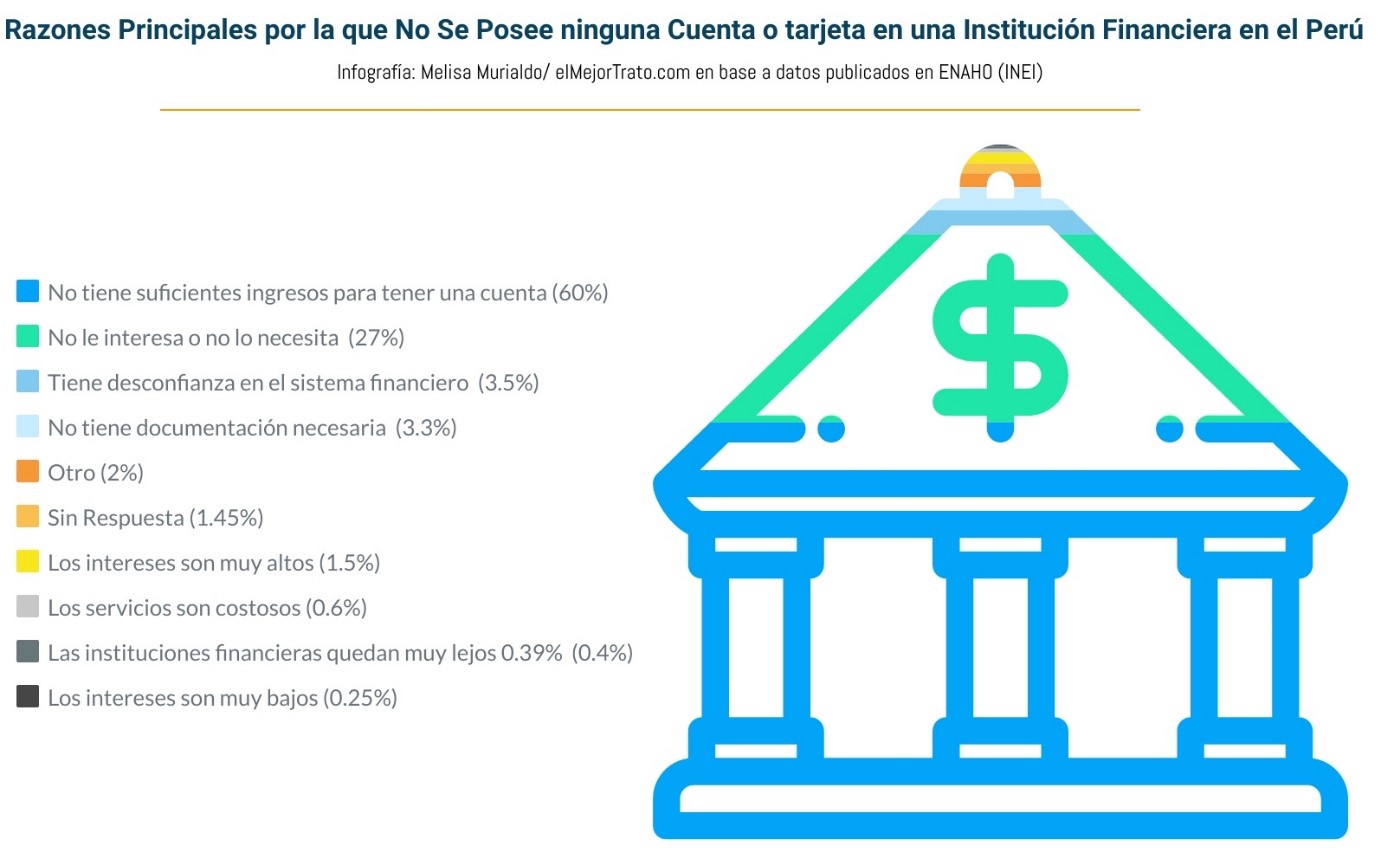

En los últimos datos proporcionados por el Instituto Gubernamental se lee que un 47% de los adultos son clientes de algún banco o financiera (aunque no necesariamente lo utilice). El resto no es titular de ningún producto financiero.

La razón principal por la que la mayoría de los peruanos no poseen una cuenta en una institución financiera es porque no les queda margen de sus ingresos para ahorrarlos: 6 de cada 10 peruanos no ahorran en una cuenta bancaria porque no les alcanzan sus ingresos.

El instrumento electrónico más utilizado en el país es la tarjeta de débito con cerca de un 50% de participación. Sin embargo, es importante aclarar que el gran porcentaje de participación de los cajeros automáticos responde todavía a una alta incidencia de retiros de efectivo a través de este canal.

Es así que en líneas generales hasta hace pocos meses, el dinero en papel en la mayoría de los países del mundo se negaba a desaparecer.

Escenario Actual: la supervivencia digital

Los desarrollos que se han dado en el sistema financiero en los últimos años en el Perú representan un avance constante de las operaciones bancarias (de acuerdo al gremio bancario las operaciones realizadas con medios de pago distintos al billete físico crecieron el último año un 21%), llevando al contexto actual donde las estadísticas demuestran que el mayor dinamismo se observa en las transacciones sin contacto, y a pesar del apego a la plata en mano, el uso de los medios digitales en el país en general ya no es ni será el mismo.

En el Perú, en el intervalo de un año, se triplicó el uso del pago móvil y se cuadriplicó el de aplicaciones móviles para pagos. Con un 57.9% de usuarios de dispositivos móviles, Perú ocupa el tercer puesto en la utilización de pago In-App a nivel de Latinoamérica, solo superado por México (61.7%) y República Dominicana (72%).

La situación de emergencia sanitaria ha impulsado el uso de plataformas de economía digital para abastecer a los hogares minimizando el contacto. El comercio electrónico en el país aumentó un 50% con respecto al mismo mes del año anterior, especialmente en productos alimenticios, de aseo, limpieza y medicamentos. Solo en la primera semana de cuarentena en nuestro país, el e-commerce movió más de S/10 millones (Niubiz).

Según el análisis efectuado por la empresa online de servicios financieros el Mejor Trato, actualmente los vendedores tienen grandes desafíos para aprovechar el entorno: además de divulgar la bioseguridad que utilizan en las entregas y hacer envíos gratis; deberían diversificar las opciones de pago para compras por Internet, teniendo en cuenta que el 84% de la población urbana en el Perú cuenta con un smartphone pero solamente un 40% de la población está bancarizada, ofreciendo financiación y alternativas offline y online para la concreción de la compra, ya que muchas veces la falta de opciones de pago brindadas por la empresa hace que el consumidor potencial desista de comprar cuando llega a la instancia final del proceso.

Por lo que, si se evalúa la forma de responder activamente a los nuevos retos que impone la economía digital sin dejar de lado complementos analógicos para disminuir los riesgos y maximizar los beneficios, el Coronavirus podría aumentar el comercio electrónico hasta llegar a picos nunca antes imaginados e incorporar consecuentemente el uso de medios de pago diferentes al dinero físico como un hábito de consumo en la sociedad. Pero para que puedan competir con el efectivo, las formas de pago electrónicas deben ser no sólo seguras sino también rápidas y sencillas de lo contrario las personas van a continuar prefiriendo “romper” la cuarentena que hacer las compras online.

Información de: www.elmejortrato.com.pe

Redactora y Editora de Contenidos/Infografía: Melisa Murialdo

Escrito por

Contadora Pública. Redactora Analista y Creadora de Contenidos para Latinoamérica.

Publicado en

La pandemia se puede convertir en la propulsora de nuevos hábitos de consumo y formas de pago aún en las personas más arraigadas al "cash".